こんにちは、やまとです。

突然ですが、やまとの収支表気になりませんか。

この記事では6月の収支表を例に出して、私の収支の考え方を解説します。

お前の収支なんて全く興味ねえよって人はスルーしてください。

少しでもみなさんの資産形成の役に立てば良いと思っています。

この記事を読んで分かることは下記の通りです。

『支出の区分の考え方』

『家計簿のまとめ方』

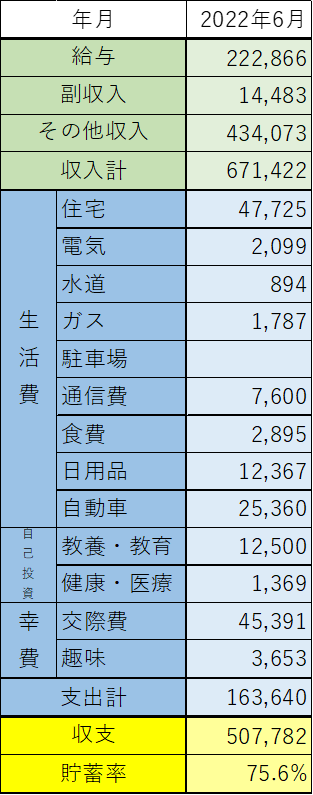

それでは早速、6月の収支表を公開します。

2022年6月 収支表

色々と突っ込みたくなるポイントがあると思います。

詳しい解説の前にこのエクセルシートについて説明します。

私は普段、マネーフォワードミーという家計簿アプリを使って収支を記録しています。

マネーフォワードミーについてはこの記事で詳しく解説しています。

このアプリの欠点として無料版だと過去1年分の収支しか見れないということがあります。

この解決策として私は毎月、エクセルシートに入力を行っています。

最初のシート作成は少し手間ですが、1度作ってしまえばあとは月に1回入力するのみです。

入力の際に改めて自分の収支を確認できるのでかなりオススメです。

次の章で収入について解説していきます。

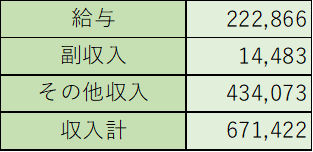

収入の部

給与

本業の手取り額です。5月は残業時間が15時間くらいで割と平均に近い数字でした。

毎月の手取り額はだいたい22~24万円くらいで推移しています。

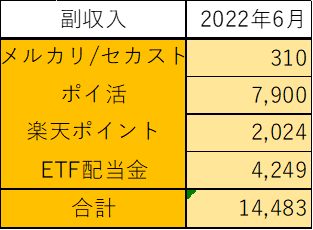

副収入

内訳はこんな感じです。順番に解説します。

・メルカリ/セカスト

定期的に断捨離を行って、不用品を手放しています。

その際に売れそうなものはメルカリやセカンドストリートに出品しています。

メルカリは手間がかかる割に、そこまで利益にはなりません。

ですが、最も手軽にお金を稼ぐ感覚を身に付ける手段の1つだと思います。副業の第一歩ですね。

サラリーマンだとどうしても、自分の仕事実績が給料に直結しないので、稼いでる感覚はほとんど無いと思います。営業マンの人は、違うかもですが……。

・ポイ活

ポイ活とはポイントサイトを経由して、購入や登録を行うことで、ポイントをゲットする行為です。

そのポイントはPayPay等の電子マネーに交換して消費することができます。

私の場合は主に【モッピー】というサイトを使っています。

他にも【WARAU】【ハピタス】といったサイトがあります。

イメージが湧きづらい人のために説明すると

『普通に購入したり登録したりすると、何も得しないけど、サイトを経由すればお小遣いがもらえる』 という感覚です。

・楽天ポイント

説明不要の楽天ポイント。

楽天のサービスを使用するだけでポイントが入ってくるので不労所得に近いものがあります。

楽天ポイント大量ゲットのためにはSPUを上げる必要があります。

私の場合は常時5倍となっています。

- 楽天会員 +1倍

- 楽天カード利用 +2倍

- 楽天銀行で口座引き落とし +1倍

- 楽天証券で投資信託 +0.5倍

- 楽天市場アプリ +0.5倍

・ETF配当金

ETFとは個別株と、投資信託の中間みたいなイメージです。

ザックリの仕組みとしては、『少額のお金を集めて、それを使って証券会社か個別株を買う』というものです。投資信託と一緒ですね。

ただし、ETFは上場しているが故にその性質が異なっています。

注文方法や価格の決まり方が、個別株と一緒です。

私の場合は、個別株はまだちょっと怖いけど、イメージをつけるために買っています。

そして年に4回配当金が出ます。

それが6月にあり、人生で初めて配当金をもらいました。不労所得の第一歩です。

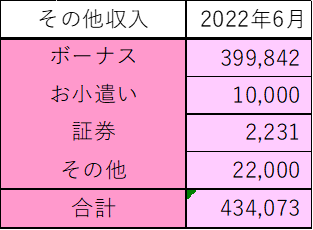

その他収入

続いて【その他収入】についてです。内訳はこうなっています。

副収入と何が違うんだ?

という声にお応えすると

副収入➞自分で動いて稼いだお金

その他収入➞何もせずとも入ってきたお金

というイメージです。

6月はボーナス月でした。ちゃんともらえるのはありがたいです。

お小遣いは遠方に住むおばちゃんからもらいました。しかも野菜くれて、まさに神様でした。

証券はモッピーでのポイント獲得のために作った証券口座で利益を確定したものです。

その他については何か忘れてしまいました。ときにはそういうときもあります。

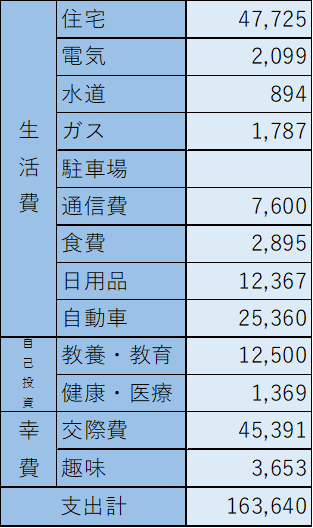

支出の部

シートを見て分かるように、支出は3つに分類しています。

この分類がお金を貯める上ではかなり重要なので、解説していきます。

生活費

家賃や水道光熱費など生活するためにかかる費用です。毎月、定額でかかるものが多いです。

自己投資

自分の勉強や、体のケアにかかる費用です。

【教養・教育】の中身は、書籍の購入やカフェ利用料などがあります。

【健康・医療】は主にサウナの利用料です。体調管理の一環なので自己投資に含めています。

幸費

これが1番謎に感じると思います。

簡単に言うと、生活を豊かにして幸せを感じるためにかかる費用です。

【交際費】は友達と食事や飲み会にいったときの費用です。

【趣味】はスポーツやカラオケなどが該当します。

小さな楽しみを作ることで、日々の生活を頑張れます。

ちなみに、ネーミングセンス無いなという自覚はあります。もし、もっと良い呼び方があればコメントください。

ここで私が意識しているポイントたった1つです。

『いかに生活費を抑えて、自己投資と貯金・投資に回せるか』という点です。

生活費に関しては、

安い家賃の家に住む、お得な電力会社と契約する、格安スマホに乗り換えるなど、最初に少し手間をかければ、継続して得することが多いです。

貯金・投資については次の章で説明します。

その前段階として収支と貯蓄率について解説します。

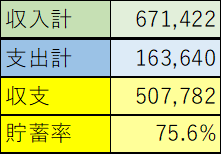

収支の部

計算方法は下記の通りです。

収入計-支出計=収支

収支÷収入計×100=貯蓄率

貯蓄率を高めることが、お金を貯める上では最も重要になります。

6月はボーナスがあったため、かなり高い数字になっていますが、平均すると5~10%前後で推移しています。

正直この数字は自分的には不合格でまだまだのびしろしかないと思っています。

当面の目標は貯蓄率30%に安定させることです。

最後に貯金と投資について解説します。

貯金・投資について

6月の投資額は下記の通りです。

| 投資商品 | 購入額 | 証券会社 |

| eMAXSlim(投資信託) | 33,333円 | 楽天証券 |

| VTI(ETF) | 198.39ドル(1口) | SBI証券 |

| VYM(ETF) | 1050.56ドル(10口) | SBI証券 |

eMAXShalimはつみたてNISAを利用して、毎月定額で購入しています。

VTIに関しては毎月1口ずつ定額で購入しています。

VYMは株価が下がったときに何口か買っています。いわゆる高配当株です。

これらは基本的に長期的な資産価値の増額を狙っているので、現状売却することは考えていません。

ちょっと説明がわかりづらかったかもしれませんが、最後にまとめです。

まとめ

ざっくり私の収支のイメージとしては

- 収入が入る

- 定額の投資(投資信託・ETF)をする

- 生活費、自己投資、幸費として使う。

- 残った額を貯金(銀行預金)するか追加投資(ETF)を行う。

といった感じです。

注意点としては、『絶対にこの額で生活しよう』とか『この額は貯金しよう』というこだわりを持たないことです。

月によってイベント有無や飲み会の回数は違うので支出額は毎月変わります。

また、副収入は自分の頑張り次第で変わります。

長い目で見て安定した貯蓄率をキープすることが重要なのです。

少しでも、みなさんの資産形成に役立てばうれしいです。

おつかれさまでしたっ!

コメント